„Der Kunde ist König“ ist ein geflügeltes Wort, das auch in der Logistik nicht selten missverstanden wird. Sichtbar wird das in Fehleinschätzungen, die sich natürlich auch aus Zwängen bzw. aus der Struktur des jeweiligen Logistiksegments ergeben.

Schaut der Kunde nur auf den Preis?

Eine elementare Fehleinschätzung ist die, dass Kunden nur dann gehalten und gewonnen werden können, wenn ihnen kontinuierlich niedrige(re) Preise geboten werden. In den letzten fünfzehn Jahren, die ich in der Marktbeobachtung tätig bin, dominiert insbesondere bei den transportlastigen Teilsegmenten der Logistik wie den Stückgut- oder Ladungsverkehren das Klagen über niedrige Margen und extremen Preiskampf. Eine Untersuchung von Martin Schwemmer und mir hat dies eindrücklich herausgestellt: der Ladungsverkehr liegt mit 1,9 Prozent Marge, der Stückgutverkehr mit 1,4 Prozent Marge auf den beiden letzten Plätzen. Diese Untersuchung ist zwar bereits drei Jahre alt, jedoch hat sich an der Situation sicherlich nichts Maßgebliches geändert.

Quelle: Statistisches Bundesamt

Preise haben sich entkoppelt

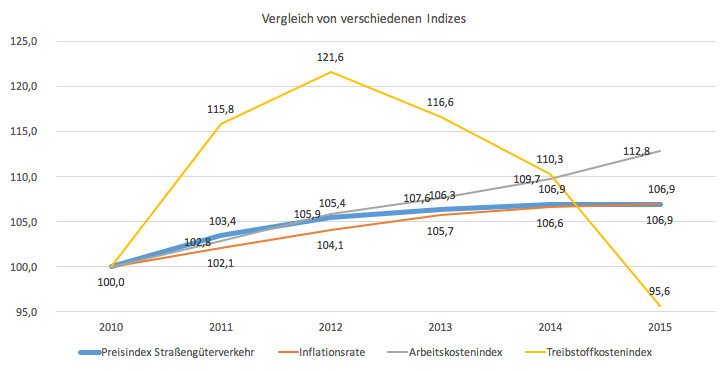

Verdeutlicht wird dies bei der Betrachtung relevanter Indizes des Statistischen Bundesamtes, die die Problematik dokumentieren. Seit 2010 wird von den Statistikern ein Preisindex für Straßengüterverkehr erhoben. Dieser hat 2015 normiert gerade den Wert der Inflationsrate erreicht. In diese Inflationsrate fließen verschiedene Preis- und Kostenentwicklungen ein, die nicht direkt auf den Gütertransport übertragen werden können. Bei Betrachtung der relevanten Indizes der wichtigsten Kostenelemente „Arbeit“ und „Treibstoff“ zeigt sich, wie die Preise im Straßengüterverkehr sich davon entkoppelt haben – weshalb die Margen auch nicht gesteigert werden konnten. Während in 2015 der Treibstoff deutlich weniger kostete, entwickelten sich die Arbeitskosten kontinuierlich aufwärts und haben in 2015 einen deutlich höheren Indexwert erreicht als die Preise. Die niedrigeren Treibstoffkosten sind kein Grund für eine Diskrepanz, wie dies die Entwicklung zwischen 2012 und 2014 zeigt: Hohe Treibstoffkosten, steigende Personalkosten (105,9 in 2012 bzw. 109,7 in 2014), aber nahezu stagnierende Preisentwicklungen (105,4 in 2012 bzw. 106,9 in 2014).

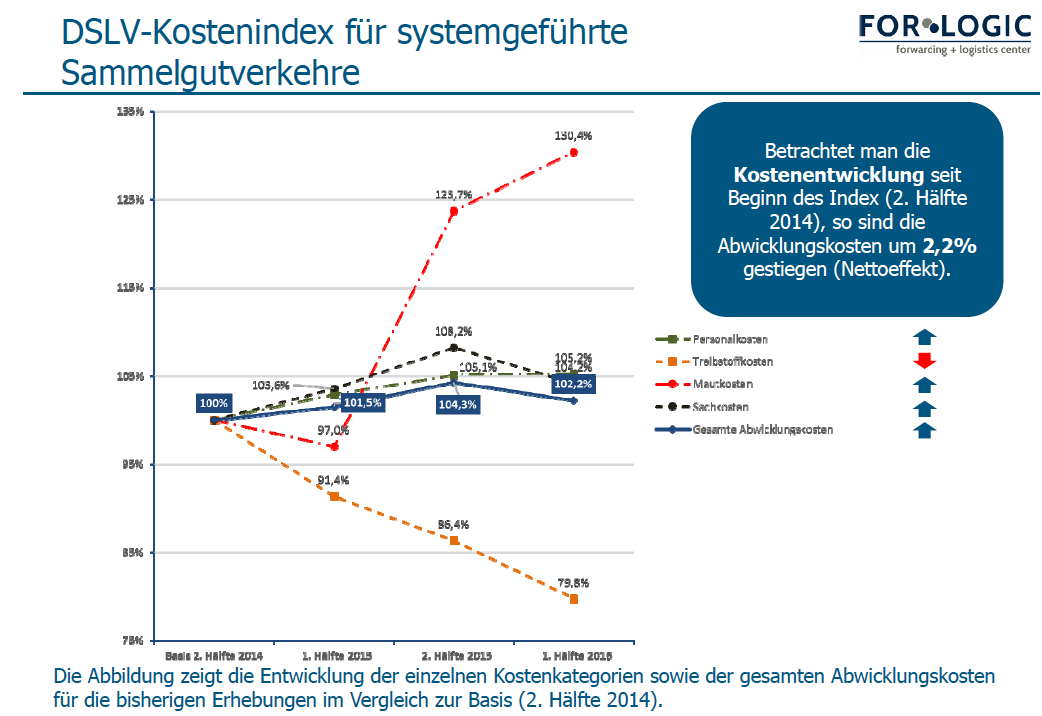

Aus der Entwicklung des DSLV-Kostenindex kann dies ebenso abgeleitet werden (er kann nicht für einen direkten Vergleich herangezogen werden, da er erst seit HJ2/2014 erhoben wird). Trotzdem ist zu sehen, dass die Gesamtkosten im Halbjahresvergleich 2. Halbjahr 2014 zu 2. Halbjahr 2015 um 4,3 Prozent zugelegt haben sollen, während nach dem Statistischen Bundesamt die Preise auf Jahresbasis zwischen 2014 und 2015 gleich geblieben sind. Dies bestätigt auch der Verlauf des VerkehrsRundschau-Index, auch wenn hier im Detail Unterschiede bestehen. Dieser Index hat einen deutlichen Anstieg der Preise im 4. Quartal 2015 verzeichnet, den das Statistische Bundesamt so nicht erfasst hat.

Überschüsse basieren auf Effizienz und Produktivität

Wie schaffen es Straßengütertransportunternehmen trotzdem, einen Überschuss zu erzielen? Nur durch Effizienz- und Produktivitätssteigerungen. Denn nach den aktuellen Prognosen wachsen die relevanten Segmente lediglich zwischen rund 2 Prozent (Stückgut) und knapp 3 Prozent (Ladungsverkehr) nach Euro.

(Anmerkung: In diesen Segmentbetrachtungen wird keine Unterscheidung zwischen „insourced“ und „outsourced“ gemacht. Insbesondere bei den Ladungsverkehren werden noch viele Leistungen intern erbracht. Dieser Bereich wächst entsprechend mit den Kosten. Nur bei fremdvergebenen Leistungen sind die Preise relevant. So kann davon ausgegangen werden, dass auf Dienstleisterseite das Nettowachstum – also ohne neue Outsourcing-Aktivitäten – gemäß des Preisindex-Verlaufs niedriger sein wird. Die Stückgutsendungen werden zu nahezu 100 Prozent durch Dienstleister transportiert. Entsprechend kann auf der Dienstleisterseite des Ladungsverkehrs ebenso von einem Gesamtmarktwachstum von rund 2 Prozent ausgegangen werden. Nähere Erläuterungen dazu finden sich im Ergebnisbericht der Logistikweisen, der unter www.logistikweisen.de kostenlos heruntergeladen werden kann.)

Der Straßengüterverkehr als „solider Discounter“

Eine bessere Auslastung reduziert die Kosten pro Sendung, steigert den Spielraum für die Logistikunternehmen – und führt oft zu niedrigeren Preisangeboten. Die Fehleinschätzung hier ist also, dass der Kunde grundsätzlich auf niedrige Preise aus ist.

Sobald aber der Wert hinter einem Produkt erkannt wird, steigt die Bereitschaft, einen adäquaten oder gar übertriebenen Preis zu zahlen (siehe das althergebrachte Beispiel des Kaffees, dessen Preis je nach Ort und Form deutlich variiert). Aktuell könnte der Straßengüterverkehr mit einem soliden Discounter verglichen werden, der die logistischen Grundbedürfnisse mit hoher Qualität zu einem guten Preis bedient, sich aber bei Produktexperimenten heraushält. Klar, auch beim Discounter steht der Preis im Mittelpunkt. Dies ist aber nicht der Kern.

Hier gibt es eine weitere Fehleinschätzung: Ein Discounter ist scheinbar nicht innovativ bzw. kann es nicht sein, und kann deshalb keine innovativen Produkte mit hohen Margen anbieten. Dies ist offensichtlich nicht richtig. Die veröffentlichten Bilanzen von Vollsortimentern wie EDEKA und REWE sowie von Discountern wie ALDI Nord bzw. ALDI Süd und LIDL zeigen, dass die Gewinne der Discounter teilweise bis zu viermal so hoch sind wie die von vermeintlich innovationsfreudigen Vollsortimentern. Ein Grund dafür: Discounter bieten die Produkte zu günstigen Preisen an, die standardmäßig auf jedem Einkaufszettel stehen – und verleiten die Kunden dazu, zusätzliche Impulskäufe zu tätigen. (Selbstverständlich ist das stark vereinfacht. Aber für die ausführliche Herleitung reicht dieser Blogbeitrag nicht). Auch kann der B2C-Handel nicht auf ein B2B-Segment 1:1 übertragen werden. Aber die Logik dahinter ist: das „Brot-und-Butter-Geschäft“ kostengünstig zu guter Qualität als Lockmittel zu nutzen, um dann die aus Sicht der Kunden wertigen Produkte (oder Dienstleistungen) mit höherer Marge zu verkaufen. Im Mittelpunkt sollte dabei immer stehen: was kann ich dem Kunden abnehmen? Oder um wieder im B2C zu bleiben: wie gestalte ich es dem Kunden bequemer (oder neudeutsch „convenient“)?

Innovationskraft und Ideen sind gefragt

Dies gelingt jedoch nur mit ausreichender Innovationskraft und Ideen. Das meinte ich in meinem letzten Blogbeitrag mit Kundenorientierung und Ausrichtung auf den Kunden: Services, Dienstleistungen und Produktneuerungen zu entwickeln und anzubieten, die sich vom Wettbewerb nicht nur marginal durch Einzelheiten, sondern grundsätzlich differenzieren und damit für den Kunden einen Wert darstellen.

Dies ist selbstverständlich insbesondere bei Straßengüterverkehren nicht einfach, da diese Dienstleistung mittlerweile als austauschbare „Commodity“ gilt. Jedoch bietet der Bereich durch die aktuellen Trends der Digitalisierung und Transformation der Wirtschaft große Potenziale in neuen Handlungsfeldern. Um diese zu nutzen, müssen die Logistikunternehmen in einem ersten Schritt den Kunden besser verstehen. Dabei darf nicht vergessen werden, dass der Logistikdienstleister meist zwei „Kunden“ hat: den Versender, der meistens auch zahlt, und den Empfänger, der meist der Kunde des Versenders ist und damit auch erhebliche Relevanz für den Logistikdienstleister hat. Aber hier liegt auch ein Potenzial: es gibt zwei Möglichkeiten für Ansätze, etwas für diese beiden Kundengruppen zu vereinfachen oder wie gesagt bequemer zu machen. Und der Logistiker muss mutiger werden und neue Lösungen auch umzusetzen – selbst dann, wenn er damit scheitert. „Sinnvolles“ Scheitern kann zu einem erheblichen Schub führen, wenn die Richtung grundsätzlich richtig ist (also der Kunde richtig verstanden wurde) und aus den Fehlern die richtigen Schlüsse gezogen werden.

Getreu dem Motto des kommenden Kongresses in Berlin: Den Wandel mit Mut und Ideen gestalten.