Geschäftserwartungen entwickeln sich unerwartet nach oben

Kommentar zum Logistik-Indikator für das 3. Quartal 2025 von Kai Althoff, Vorstandsvorsitzender der BVL und CEO von 4flow

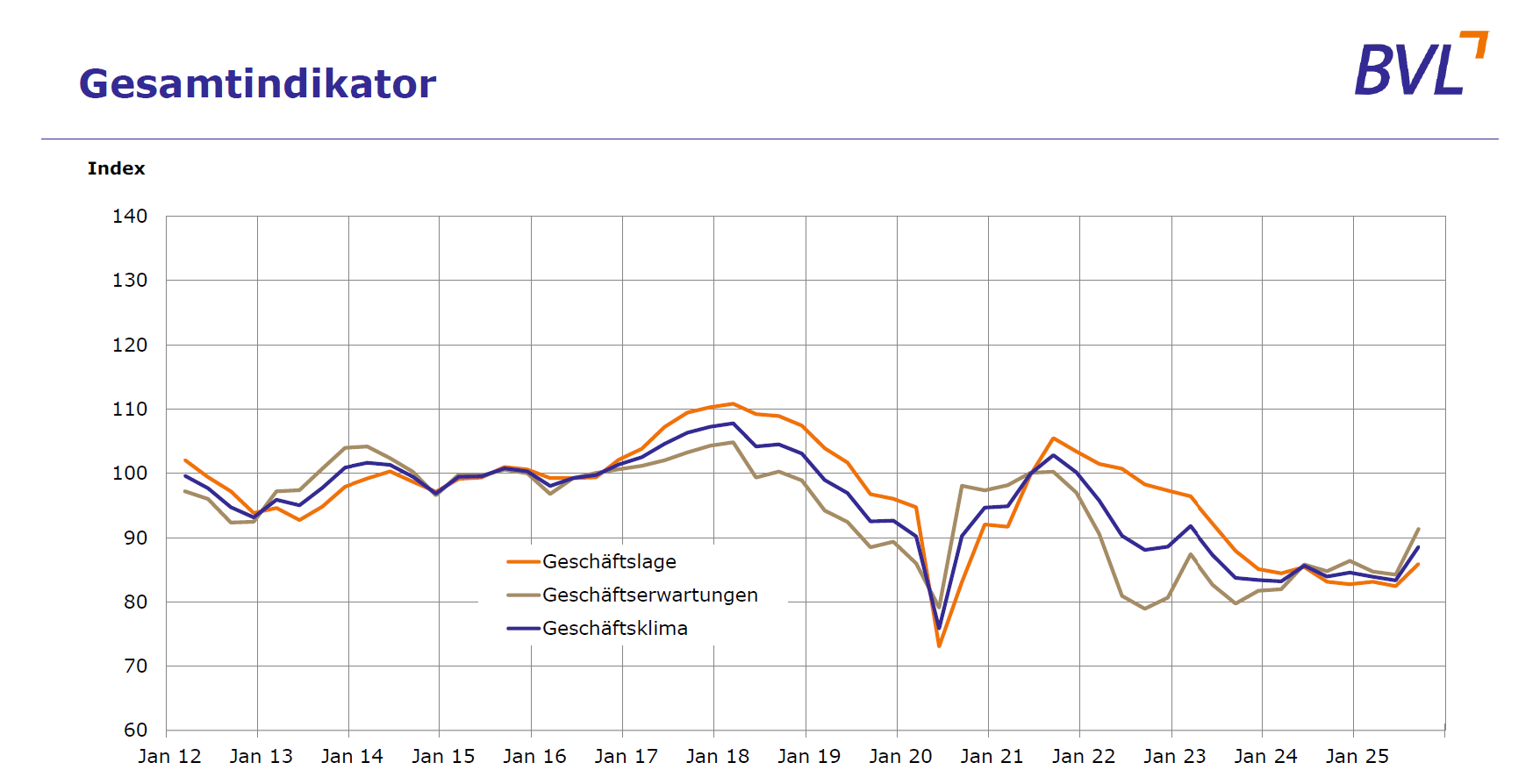

Die Zahlen des Logistik-Indikators von BVL und ifo-Institut für das 3. Quartal 2025 überraschen im Lichte der negativen Meldungen zu Konjunkturentwicklung und Arbeitslosenzahlen: Die Geschäftserwartungen im Wirtschaftsbereich Logistik machen einen regelrechten Sprung nach oben und notieren auf dem besten Wert seit Ende 2021. Der Indikatorwert stieg von 84,2 im Vorquartal auf jetzt 91,3. Die höchste Notierung erreicht die Seite der Verlader mit 92,9, was einem Plus von 4,8 Punkten entspricht und den besten Wert seit Q1/2022 darstellt. Die größte Verbesserung mit +7,9 gibt es bei den Logistikdienstleistern, die 89,2 erreichen - den besten Wert seit Q4/2021. Auch bei der aktuellen Geschäftslage und beim Geschäftsklima gibt es Verbesserungen – Letzteres erreicht mit 88,6 den besten Wert seit dem 1. Quartal 2022, die Geschäftslage zeigt mit 85,9 immerhin den besten Wert seit zwei Jahren. All dies darf natürlich nicht darüber hinwegtäuschen, dass wir in allen Bereichen immer noch unter dem Normalwert 100, also auf sehr niedrigem Niveau liegen. Dennoch lassen die deutlichen Verbesserungen aufhorchen.

Wie lassen sie sich erklären? Zum einen spielen die Konjunkturprogramme eine Rolle: Es wird davon ausgegangen, dass durch die Regierungspakete Investitionen angestoßen werden, die lange zurückgehalten wurden. Dazu kommt noch die Ankündigung der Unternehmen, 630 Mrd. € investieren zu wollen, um den Standort Deutschland zu stärken. Auch wenn hier nicht nur Neuankündigungen enthalten sind, sondern auch viele bereits verabschiedete Projekte, ist der Umfang der Unternehmensinvestitionen doch positiv. Ein zweiter Punkt kann vielleicht mit „Erholung durch Beruhigung“ überschrieben werden. Mit den Zoll-Abschlüssen ist zumindest ein wenig Planungssicherheit eingezogen. Auch wenn Europa und damit auch Deutschland als größte Volkswirtschaft und führendes Exportland Nachteile gegenüber den früheren Rahmenbedingungen haben, ist zumindest nun klarer, womit gerechnet werden kann. Aber auch real zeigt sich bei den Unternehmen leichte Entspannung: Seit dem Frühjahr ist sowohl bei den Verladern als auch bei den Logistikdienstleistern die aktuelle Lage monatlich besser geworden – bei den Dienstleistern hat sie im August erstmals wieder den Indikatorwert von 90 geknackt.

Der Blick auf die verschiedenen Branchen in Industrie und Handel zeigt ein sehr uneinheitliches Bild. Die Automobilbranche steht unter enormen Wettbewerbs- und Kostendruck. Bei den Zollverhandlungen konnten die schlimmsten Erwartungen vermieden werden. In der Metall- und Elektroindustrie sowie im Wohnungsbau gab es zuletzt positivere Entwicklungen. Nach wie vor Aufbruchstimmung herrscht im Sektor Sicherheit und Verteidigung. Aktuell noch eher skeptisch blickt der Maschinenbau auf das laufende Jahr, hier erwartet man frühestens 2026 einen Aufschwung. Weiter negativ ist die Stimmung in der Chemischen Industrie, auch bei den Verbrauchern herrscht noch Pessimismus, wie das HDE-Konsumbarometer zeigt. Insofern kann man hier auch für die Logistik noch keine Trendwende ableiten.

Die positiven Entwicklungen sind also durch eine ausgeprägte Bodenbildung zu erklären. Die aktuelle Lage ist in den Wertschöpfungsketten eingepreist. Die Frage ist nun, ob sich ein positiver Trend herausbilden kann. Dies wird wohl maßgeblich durch die Entwicklung der globalen wirtschaftlichen und politischen Rahmenbedingungen beeinflusst werden.

Ich bin gespannt auf das Stimmungsbild, welches mich Ende Oktober auf der BVL Supply Chain CX in Berlin erwartet – dort haben wir Repräsentanten des gesamten Wirtschaftsbereichs an einem Ort und können live erleben, wie es der Branche geht – und vor allem auch, wie innovativ und zukunftsgewandt sie mit Themen wie KI, Nachhaltigkeit oder demografischem Wandel umgeht.

Downloads

- Ausführliche Ergebnisse ( PDF, 132 Kb)

- Kommentar der BVL zum Logistik-Indikator im 3. Quartal 2025 ( PDF, 66 Kb)

- Kommentar des ifo-Institutes; Prof. Wollmershäuser ( PDF, 127 Kb)