„Wirtschaft ist zu 50 Prozent Psychologie“

Das Zusammenwirken von Erwartungen, Wahrnehmungen und Erfahrungen

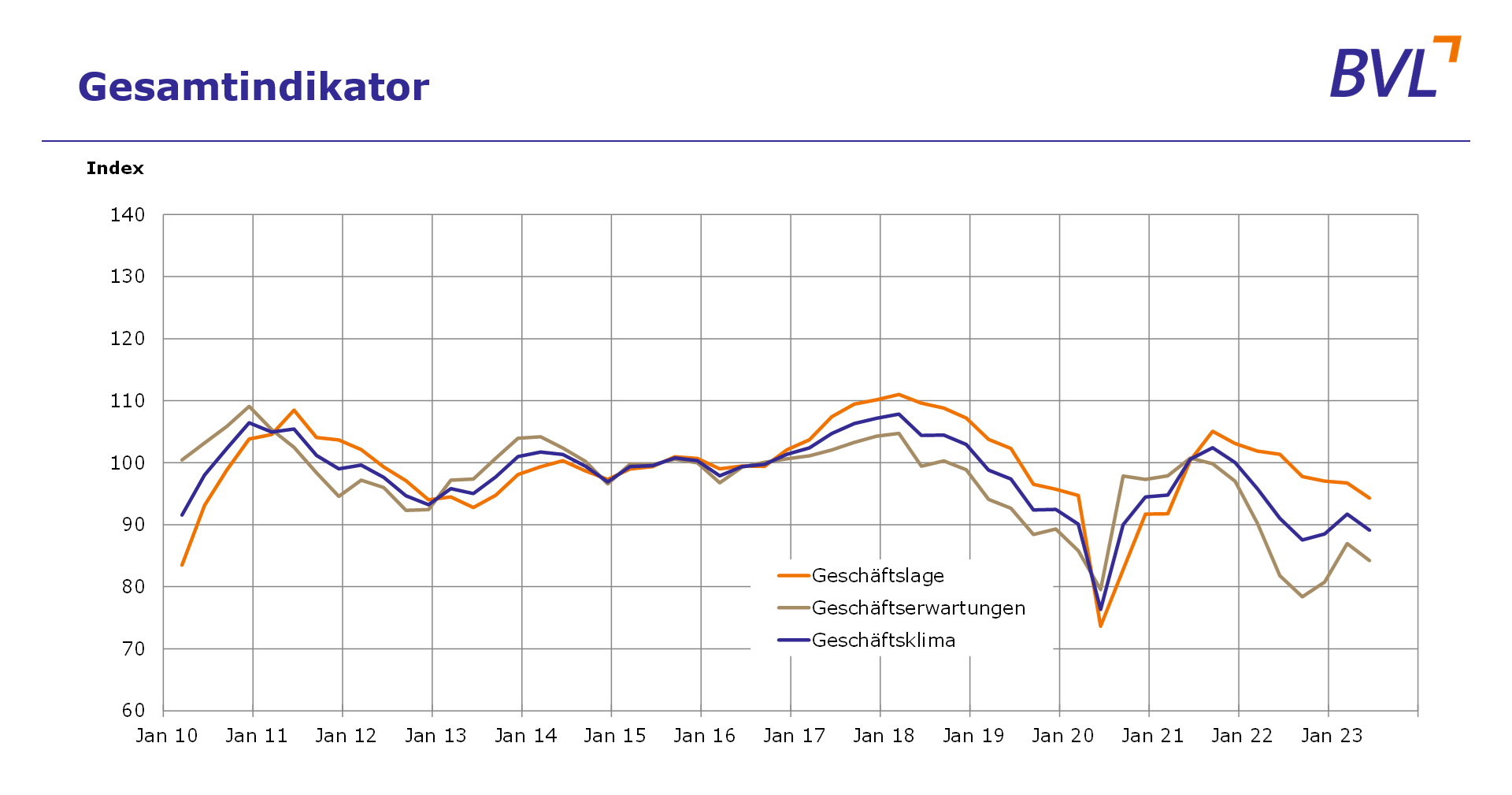

Kommentar zum Logistik-Indikator für das 2. Quartal 2023 von Prof. Dr.-Ing. Thomas Wimmer, Vorsitzender des Vorstands der BVL

Auf den ersten Blick kann der aktuelle Trend simpel zusammengefasst werden: „Es wird irgendwie alles schlechter.“ Einzig die Geschäftserwartungen bei den Logistik-Dienstleistern sind leicht positiver als zuletzt, aber auch diese bewegen sich im deutlich kontraktiven Bereich. In Industrie und Handel sinken die Werte zur aktuellen wirtschaftlichen Lage deutlich, ebenso wie die Erwartungen für die nächsten sechs Monate.

Erwartungen werden durch Wahrnehmungen und Erfahrungen bestimmt. Sie sind relativ und werden durch psychologische Effekte mitbeeinflusst. Schon Ludwig Erhard konstatierte: „Wirtschaft ist zu 50 Prozent Psychologie.“ Es lohnt sich, genauer hinzuschauen.

BVL-Mitglieder aus Handel und Konsumgüterindustrie berichten von Rohstoffknappheit und -preissteigerungen. Energiepreise sind durch die Ukraine-Krise um ein Vielfaches im Vergleich zur Lehman-Krise 2009, zu Fukushima 2011 oder zur Covid19-Krise 2020/21 gestiegen. Die Märkte sind turbulent, das Kundenverhalten hat sich verändert und ambitionierte Klimaziele stehen im Vordergrund.

Hafenverantwortliche konstatieren stark gestiegene „Blank Sailings“, Ausfälle von Schiffsabfahrten, um Ladekapazität zu reduzieren. Schon zum Jahresbeginn 2023 waren es in einem Monat mehr als im gesamten Jahr 2022. Es liegt viel Ware in Deutschlands Lägern, insbesondere Saisonware. Aber auch viele andere Kategorien werden kaum umgeschlagen. Im E-Commerce ist es deutlich ruhiger geworden. Bestände werden abgebaut, denn Working Capital ist wieder im Fokus des Controllings. Bei Kunden ist Konsumzurückhaltung aufgrund der Inflation spürbar. Selbst Dauerbrenner wie der Sanitär- und Innenausbau-Markt sind derzeit gesättigt. Es herrscht Preisdruck im Markt.

Ist eine pessimistische Erwartung der Wirtschaftsentwicklung also verwunderlich? Doch halt, es gibt auch gegenteilige Ansichten: Trotz temporärer Schocks in den Wertschöpfungsketten war der Konsum in den letzten Monaten in Summe recht stabil. Die Kombination aus Zinswende und Inflation verringert zwar den Konsum, aber es sind „stabilere“ Verhältnisse auf niedrigerem Level erwartbar. Bei Logistikimmobilien herrscht übrigens Vollauslastung: nur 1,5% der Bestandsflächen sind verfügbar.

Der Automotive-Sektor hat sich stabilisiert, wenn auch auf einem niedrigeren Niveau als 2018/19. Die aufgestaute Nachfrage und der geschickte Einsatz knapper Ressourcen für margenstarke Produkte wirken. Eine positive Dynamik ist bei Batterien und Teilen/Komponenten festzustellen. Und die Preise für Luft- und Seefracht sind gesunken, aber die Binnenschifffahrt verzeichnet Sonderkonjunktur wegen des Booms bei Kohletransporten.

Es gibt also – wieder einmal – keinen Grund, Trübsal zu blasen. Zu empfehlen ist, was schon häufiger gewirkt hat: Wachsam bleiben, auf Sicht fahren, Nischen nutzen und mit anderen Betroffenen, mit den Stakeholdern der Wirtschaft in den Dialog treten.

Zusätzlich sollten wir ideologisch geprägte Diskussionen in Deutschland hinter uns lassen. Egal, ob man die aktuell Regierenden mag oder nicht: der internationale Wettbewerb legt keine Pause ein. In Asien werden viele der in Deutschland noch diskutierten Innovationen bereits als Standards umgesetzt. Technologieschübe sind nicht aufzuhalten, die sich daraus ergebenden Chancen müssen genutzt werden. Infrastrukturausbau kann niemand allein leisten. Gemeinsames Handeln der Anbieter, der Unternehmen, der Verbände und der Regierung ist notwendig. Die BVL und ihre Mitglieder werden dabei sein.

Downloads

- Ausführliche Ergebnisse ( PDF, 529 Kb)

- Kommentar des ifo-Institutes; Prof. Wollmershäuser ( PDF, 86 Kb)

- Kommentar von Prof. Thomas Wimmer, Vorsitzender des Vorstands, Bundesvereinigung Logistik ( PDF, 26 Kb)