Mehr als 2,9 Mrd. Kurier-, Express- und Paketsendungen (KEP) wurden 2015 in Deutschland verschickt. Dabei machten Paketsendungen mit 9,4 Mrd. Umsatz den größten Anteil des KEP-Marktes in Deutschland aus. Auf die Expresssendungen entfielen 4,1 Mrd. Euro und der Bereich der Kuriersendungen trug 3,9 Mrd. Umsatz bei. Der hohe Anteil der Paketsendungen liegt in erster Linie an den hohen Wachstumsraten des E-Commerce und der Zunahme bei den B2B-Sendungen um 1,8 Prozent. Die KEP-Branche boomt und der Bundesverband Paket- und Expresslogistik (BIEK) prognostiziert knapp 3,8 Mrd. Sendungen bis 2020. Ein Zuwachs um 5,1 Prozent pro Jahr, der deutlich über dem bisherigen durchschnittlichen jährlichen Wachstum von 3,8 Prozent im Zeitraum 2000 bis 2015 liegt.

Mit diesem Wachstum geht die Entwicklung der Neubauaktivitäten bei Logistikimmobilien für die KEP-Branche einher: Rund 65.000 Quadratmeter an Neubaufläche verzeichnet der Logistikimmobilien-Seismograph bereits in diesem Jahr. Für das Gesamtjahr 2016 erwarten wir noch einen Anstieg auf insgesamt mehr als 80.000 Quadratmeter. Am Gesamtmarkt der Logistikimmobilien haben KEP-Anlagen lediglich einen Anteil von drei bis fünf Prozent. Dieses Verhältnis wird sich auch aufgrund des ansteigenden Sendungsvolumens zukünftig kaum ändern, da KEP-Anlagen von der Fläche her relativ klein gegenüber den Standard-Logistikimmobilien sind. Das bedeutet jedoch nicht, dass sie strategisch gesehen weniger relevant sind. Schließlich werden sich nur die Online-Händler und die Zusteller etablieren, die ihren Kunden die beste Logistik bieten.

Innenstadtlage = Maß aller Dinge?

Nutzer der KEP-Immobilien sind neben den gleichnamigen Dienstleistern auch die E-Commerce-Unternehmen und Händler selbst sowie unter Umständen auch Spediteure. Je nach Netzgestaltung und Serviceorientierung beziehen diese Unternehmen dann Objekte im innerstädtischen Bereich, zwischen Ballungszentren oder weit außerhalb davon. Aktuell entsteht allerdings der Eindruck, dass sich Logistik vor allem in Bezug auf Online-Handel nur noch in den Innenstädten abspielt. Unter anderem durch die allgegenwärtigen Diskussionen, die meist in den Begriff City-Logistik münden. In Wirklichkeit machen Logistikimmobilien in Innenstadtlage aber nur einen Bruchteil im Markt aus. Denn Kosten für Grundstück und Immobilie sind sehr viel höher als außerhalb.

Innerstädtische Logistikimmobilien, unabhängig welchen Immobilientyps, können sich im Grunde nur große Player wie Amazon, DHL oder Hermes leisten. Sie gleichen die hohen Mieten dann durch Objekte in der Peripherie aus. Als Online-Händler oder KEP-Dienstleister demnach nur noch auf City-Logistik zu setzen, gestaltet sich eher schwierig. Zudem konkurriert die Logistik in den Innenstädten mit anderen Immobilienklassen wie Büro, Wohnen oder Einzelhandel, die bei Bürgern und Kommunen auf deutlich mehr Beliebtheit stoßen. Der praktikablere Ansatz für die Kernnutzer von KEP-Anlagen bleibt demnach die Zentrallagerstrategie in der Mitte Deutschlands in Verbindung mit leistungsfähigen Umschlagshallen nahe den Ballungszentren. Spannend wird dabei die Beobachtung sein, ob Online-Händler die Logistikimmobilien zunehmend selbst betreiben oder KEP-Dienstleister die Chancen des boomenden E-Commerce für sich nutzen.

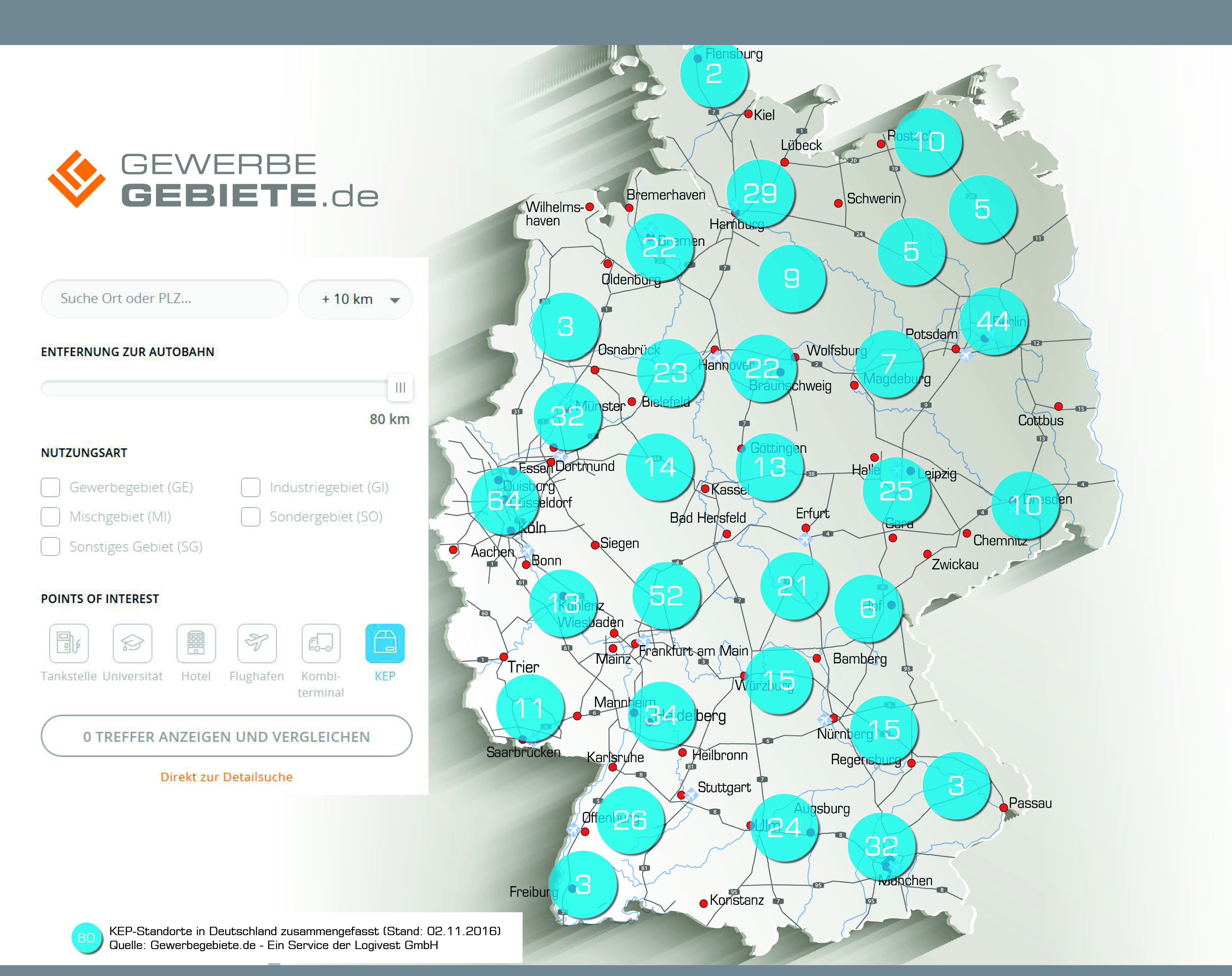

KEP-Anlagen im gesamten Bundesgebiet

Betrachtet man die Verteilung der KEP-Immobilien, dann zeigt sich ein nahezu flächendeckender Besatz mit diesem Immobilientyp. Auch Regionen, in denen sonst kaum Logistikimmobilien zu finden sind, beispielsweise in Mecklenburg-Vorpommern, weisen entlang der Autobahnen zahlreiche Paketdepots auf. Häufungen ergeben sich in der Nähe der Ballungsräume, die durch jeden KEP-Dienstleister von einem lokalen Depot aus versorgt werden, um die zuverlässige Abwicklung der letzten Meile vor Ort zu gewährleisten. Die größten lokalen Flächensummen entfallen allerdings auf die Flughäfen Leipzig-Halle und Köln-Bonn. Sie werden als internationale Gateways für Luftfracht-Paketsendungen genutzt und weisen so vergleichsweise große Umschlagsflächen auf.

Investorenfreundlichere KEP-Immobilien

Charakterisieren lassen sich KEP-Immobilien gegenüber den klassischen Logistikimmobilien an der deutlich niedrigeren Hallenhöhe von fünf bis sieben statt mindestens zehn Metern Unterkante Binder und an der höheren Anzahl der Tore – vier bis fünf pro 1000 Quadratmeter statt einem – sowie der ausreichend benötigten Freifläche, insbesondere für Fahrzeuge und Wechselbrücken. Während bei klassischen Logistikimmobilien die Gebäudefläche zur Grundstücksfläche in Relation 50:50 gerechnet wird, liegt dieses bei KEP-Immobilien im Verhältnis 20:80. Wobei sich bei neu gebauten KEP-Anlagen hinsichtlich der Gebäudestruktur zunehmend ein Umdenken beobachten lässt: Ziel ist es, diesen Immobilientypen drittverwendungsfähiger zu bauen. Gestaltet man beispielsweise die Hallenhöhe nicht mehr so flach und plant mit mindestens zehn Metern Unterkante Binder, dann eignen sich diese für eine größere Bandbreite an Logistiknutzern und steigen zusätzlich im Interesse potenzieller Investoren.

Leave a Reply