Ein Monat ist seit dem Brexit-Votum vergangen. Nach wie vor fragen sich viele: Wie schlimm wird es für Deutschland? Dies ist streng genommen eine zynische Frage, denn Großbritannien steht vor weit größeren Herausforderungen als Deutschland: Zurückgestellte Investitionen, Verlagerungen und „Brain-Drain“ aufgrund der Unsicherheit, die sich auch daraus ergibt, dass ungefähr 50 EU-Freihandelsverträge mit Drittstaaten nichtig werden und neu verhandelt werden müssen. Der Economist geht von einem Schock für die Insel aus und rechnet mit einem Rückgang der Wirtschaftsleistung von 1,5 Prozent (Ergebnis des Vergleichs der Prognosen verschiedener Institute). Und doch ist es nicht von der Hand zu weisen, dass eine enge wirtschaftliche Verflechtung mit Deutschland als einer der größten Volkswirtschaft Europas besteht. Daher sollte die Frage trotzdem gestellt werden. Großbritannien ist schließlich ein großer Absatzmarkt.

Großbritannien als Logistikstandort

Für einige Branchen ist das Königreich auch ein wichtiger Standort in ihrer Supply Chain. Allen voran ist die Automobilindustrie zu nennen. Auch für den Maschinenbau und die Chemieindustrie trifft das in kleinerem Maße zu. In der Vergangenheit konnte hier ein Wachstum in einem faktisch de-industrialisierten Land verzeichnet werden. Genau hier liegt „der Hund begraben“. Die Briten werden in hohem Maße durch Importe versorgt. So haben sich im Umfeld der englischen Seehäfen einige Logistikzentren angesiedelt, von denen aus nicht nur Großbritannien bedient wird, sondern auch die gesamte EU (auch wenn es weitaus weniger sind als in Hotspots wie den Top-Regionen Niederlande, Belgien und Deutschland). Die am häufigsten genannten Gründe für die Ansiedlung für solche European Distribution Centers sind die Sprache, die Qualität der Logistik und auch die Nähe zum Absatzmarkt.

Umsiedlungen nach Deutschland möglich

Wenn man die Diskussionen im Finanzdienstleistungssegment unter dem Blickwinkel der „Immaterialität“ verfolgt, wird klar, dass eine Verlagerung der physischen Güter auf das „Hoheitsgebiet“ der EU sogar noch naheliegender ist. Da die Laufzeiten der Kontraktlogistikverträge ähnlich kurz wenn nicht gar noch kürzer sind als in Deutschland, kann mit einem Umsiedlungsschwung gerechnet werden. Wieso sollte sich der Logistik-Weltmeister nicht an dem so entstehenden Wettbewerb um Logistikleistungen beteiligen, ähnlich wie Frankfurt und München an dem um die Finanzdienstleistungen?

Noch ist alles Spekulation. Keiner kann wirklich abschätzen, wie Europa nach dem tatsächlichen Brexit aussehen wird. Ein Rückzug vom Austritt ist nicht zu erwarten. Nicht nur dass Theresa May diesen Schritt nicht in Frage stellt. Auch die Nominierung von Außenminister Boris Johnson spricht für eine Umsetzung. Die Ausgestaltung bleibt offen.

Abhängigkeit von britischer Energie?

Man könnte sagen, dass Großbritannien aufgrund der hohen Energieimporte von dort nach Deutschland ein wichtiger Partner ist (48% der nach Deutschland importierten Tonnage sind Erdöl/-gas), der nicht verärgert und nach dem Modell Norwegens an die EU angebunden werden sollte – auch um die Abhängigkeit von Russland nicht zu erhöhen. Aber: Vor dem Hintergrund, dass gerade mal 10 Mio. Tonnen von insgesamt 170 Mio. Tonnen importiertem Erdöl/-gas aus Großbritannien kommen, ist dies kein starkes Argument (Zum Vergleich: aus Norwegen kommen rund 37 Mio., aus Russland 57 Mio. Tonnen).

Großbritannien als Handelspartner

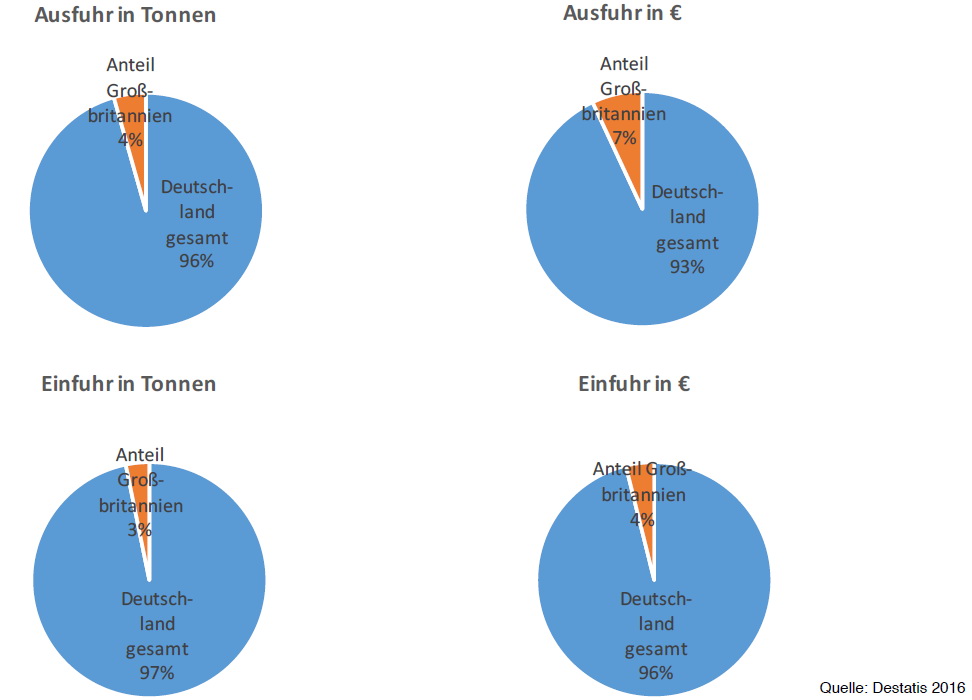

Bleibt der Markt an sich, der mit seinen 64 Mio. Einwohnern der drittgrößte der EU gemäß Bevölkerung und BIP ist. Sicherlich ist er auch für die deutschen Unternehmen ein wichtiger Handelspartner. Nach Tonnage liegt Großbritannien mit 18,5 Mio. Tonnen nur auf Platz 8 als Exportpartner – sogar in die kleine Schweiz werden mit 19,5 Mio. Tonnen mehr Waren ausgeführt. Entsprechend könnte also ein „Modell Schweiz“ angestrebt werden, was offensichtlich die Warenströme nicht wirklich stört. Sicherlich hat die geringe Menge an Exporttonnage im Verhältnis zur Bevölkerung auch damit zu tun, dass es sich um eine Insel handelt, die nicht so intensiv in die logistischen Netzwerke integriert ist.

Übersicht Anteil Großbritannien am Außenhandel (zum Vergrößern klicken)

Begrenzte logistische Relevanz

Logistisch gesehen ist Großbritannien tatsächlich nicht so wichtig wie die Größe suggeriert, auch wenn es nach dem letzten Logitics Performace Index (LPI) der World Bank immerhin auf Platz 8 zu finden ist (vor Hongkong, den USA und der erwähnten Schweiz) – wobei im LPI eher die Qualität als die Relevanz abgefragt wird. Dies wird dadurch unterstrichen, dass die Outbound-Transporttonnage auf der Straße sich auf nur 0,6 Prozent der Straßen-Binnentonnage beläuft (in Deutschland ist der Wert fast viermal so hoch). Entsprechend also ist Großbritannien auch in diesem Sinne wirklich eine „Insel“. Und so sollte das Land bei Diskussionen in der Logistik auch betrachtet werden.

Großbritannien wird an Relevanz für die Logistik (noch) mehr verlieren, als Absatzmarkt jedoch nicht. Dies bildet die größte Gefahr: Ein wichtiger Handelspartner ist geschwächt, daraus entsteht eine weitere Herausforderung für die deutsche Wirtschaft, und damit für die Logistik. Jedoch kann die Logistik dies durch zusätzliche Dienstleistungen, insbesondere im Bereich Zoll, und durch Gewinnung von neuen Logistikansiedlungen zumindest teilweise kompensieren.

Prinzip Hoffnung

Und doch bleibt es dabei: Es ist richtig, dass es aufgrund der bestehenden Unsicherheiten zu Zurückhaltung von Investitionen und damit zu merklichen Verwerfungen in der wirtschaftlichen Entwicklung in den Jahren 2017 und 2018 kommen kann, was auch die Logistik betreffen wird. Mittel- bis langfristig wird sich die Lage wieder beruhigen – sofern nicht weitere Länder dem Beispiel Großbritanniens folgen und somit jedes Jahr eine weitere, ähnliche Herausforderung vor der Tür steht. Es bleibt abzuwarten, wie diese Krise bewältigt wird. Seit 2008/9 hat sich die wirtschaftliche Entwicklung recht krisenfest gezeigt. Hoffen wir, dass sie weiterhin so widerstandsfähig oder – zu neudeutsch – resilient bleibt.

In diesem Blog sollen Sie einen Einblick in die Entwicklung der unterschiedlichen Segmente der Logistik bekommen. Da die Logistik eine Querschnittsfunktion durch alle Branchen ist, finden Sie hier monatlich wechselnde Schwerpunkte, die sich einerseits aus den Kurzfristprognosen speisen, die wöchentlich in der DVZ veröffentlicht werden, und andererseits aus aktuellen Veränderungen und Geschehnissen. Informationen werden also in den Kontext ihrer Auswirkungen auf die Entwicklung der Logistik in Deutschland gestellt.

Leave a Reply